Nhìn lại, nửa đầu năm 2025 đặc biệt "sóng gió" khi tuyên bố áp thuế đối ứng của Tổng thống Mỹ Donald Trump làm rung chuyển thị trường toàn cầu. Thông báo bất ngờ hồi tháng 4 đã khiến các chỉ số chứng khoán lớn đồng loạt lao dốc, trong đó chỉ số Hang Seng của Hồng Kông ghi nhận phiên giảm mạnh nhất trong một ngày kể từ năm 1997.

Nỗi lo suy thoái tại Mỹ cùng quan ngại về tính độc lập của Cục Dự trữ Liên bang Mỹ (Fed) đã thúc đẩy làn sóng bán USD. Dòng tiền theo xu hướng “tìm nơi trú ẩn an toàn” đổ vào vàng và trái phiếu Chính phủ chất lượng cao.

Tuy nhiên, khi những bất định xoay quanh thuế quan của ông Trump và tác động của chúng dần lắng xuống, nhiều thị trường chứng khoán đã phục hồi. Một số chỉ số, như Nikkei của Nhật Bản, thậm chí lập đỉnh lịch sử mới. Đà bùng nổ của AI đóng vai trò quan trọng trong sự hồi phục này.

Vậy năm 2026 sẽ mang lại điều gì cho nhà đầu tư? Từ cổ phiếu, hàng hóa đến tiền tệ và trái phiếu, dưới đây là những biến số đáng chú ý khi bước sang năm mới.

Cổ phiếu

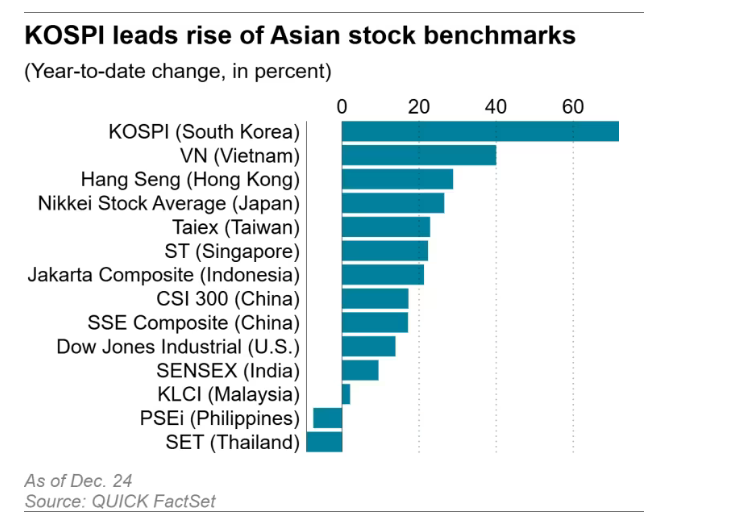

Hàn Quốc là thị trường chứng khoán tăng trưởng mạnh nhất trong nhóm các thị trường lớn toàn cầu năm 2025, khi chỉ số KOSPI tăng hơn 70%. Đà tăng được củng cố sau khi Tổng thống Lee Jae Myung cam kết khắc phục tình trạng “Korea discount” - hiện tượng cổ phiếu trong nước bị định giá thấp so với các thị trường cùng cấp. Chính quyền mới đã thúc đẩy nhiều cải cách, trong đó có quản trị doanh nghiệp và nhận được phản hồi tích cực từ giới đầu tư.

Làn sóng AI cũng góp phần đáng kể vào mức tăng mạnh của thị trường Hàn Quốc, cũng như Hồng Kông, Nhật Bản và Đài Loan (Trung Quốc). Câu hỏi đặt ra là liệu đà tăng của AI và công nghệ có tiếp diễn trong năm 2026 hay không.

Dù một số ý kiến cho rằng chu kỳ đầu tư AI thường tương đối độc lập với diễn biến kinh tế vĩ mô, lo ngại về định giá cổ phiếu đã bị đẩy lên mức cao đang ngày càng gia tăng. Theo khảo sát hơn 500 nhà đầu tư tổ chức toàn cầu của Natixis Investment Managers, 74% dự báo thị trường sẽ trải qua một đợt điều chỉnh trong năm 2026, với hai rủi ro lớn nhất là cú sốc địa chính trị và bong bóng công nghệ.

Bà Dora Seow, Giám đốc điều hành Natixis IM Singapore, cho biết kết quả khảo sát cho thấy dù bước vào năm mới với tâm thế sẵn sàng đối mặt mức độ bất định cao hơn, các nhà đầu tư tổ chức vẫn giữ sự lạc quan thận trọng, đồng thời chủ động tìm kiếm cơ hội tạo lợi nhuận vượt trội tại những thị trường còn nhiều tiềm năng như khu vực châu Á – Thái Bình Dương.

Ông Li Xiong, chiến lược gia tại Daiwa Securities chi nhánh Thượng Hải, cho rằng đầu tư vào AI trên toàn cầu có thể chậm lại trong năm tới, buộc nhà đầu tư tìm kiếm những kênh phân bổ vốn khác. Dù vậy, ông lưu ý lợi nhuận của doanh nghiệp Hàn Quốc được dự báo tăng trưởng mạnh hơn trong năm 2026, trong khi định giá vẫn ở mức tương đối thấp.

Tại Đông Nam Á, Việt Nam nổi bật với mức tăng khoảng 40% trong năm nay, đưa chỉ số VN-Index lên đỉnh lịch sử. Đà tăng được hỗ trợ bởi tăng trưởng kinh tế thuộc nhóm nhanh nhất khu vực. Cho năm 2026, Chính phủ Việt Nam đặt mục tiêu GDP từ 10% trở lên.

Hàng hóa

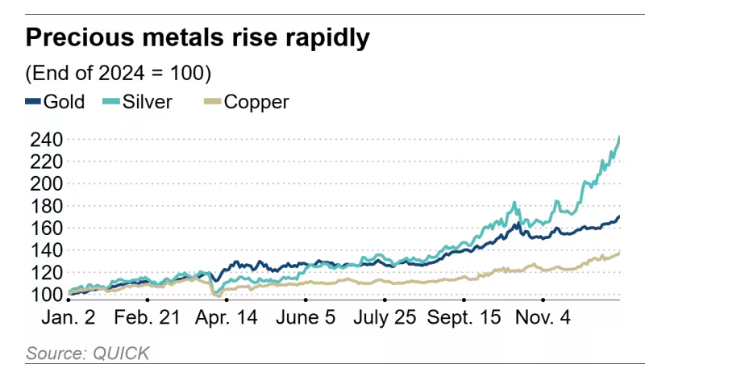

Giá vàng tăng vọt trong năm 2025, tăng hơn 70% và liên tục lập đỉnh mới, lần đầu vượt mốc 4.500 USD/ounce. Rủi ro địa chính trị gia tăng - gần đây nhất là căng thẳng leo thang giữa Mỹ và Venezuela - cùng với bất ổn kinh tế đã thúc đẩy nhu cầu trú ẩn an toàn. Nhà đầu tư và các Ngân hàng Trung ương đều tăng tỷ trọng nắm giữ vàng.

Các quỹ ETF vàng tiếp tục thu hút dòng tiền ổn định. Theo số liệu của World Gold Council, các ETF vàng vật chất trên toàn cầu đã ghi nhận tháng thứ sáu liên tiếp hút vốn ròng trong tháng 11, với tổng giá trị dòng tiền vào đạt 5,2 tỷ USD.

Bước sang 2026, bà Alexandra Symeonidi, chuyên gia phân tích tín dụng tại William Blair, cho rằng sức hấp dẫn của vàng nhiều khả năng được duy trì, nhờ chu kỳ nới lỏng tiền tệ của Fed trong bối cảnh lạm phát còn dai dẳng, cùng nguy cơ căng thẳng thương mại Mỹ - Trung tái bùng phát.

Bạc cũng có năm bứt phá kỷ lục, tăng hơn 150% từ đầu năm, ghi nhận mức tăng cả năm mạnh nhất trong lịch sử gần đây. Tuy nhiên, theo bà Symeonidi, nhu cầu công nghiệp đối với bạc - đặc biệt từ lĩnh vực năng lượng mặt trời tại Trung Quốc - đang đối mặt dấu hỏi khi một số chính sách trợ cấp bị rút lại.

Tiền tệ

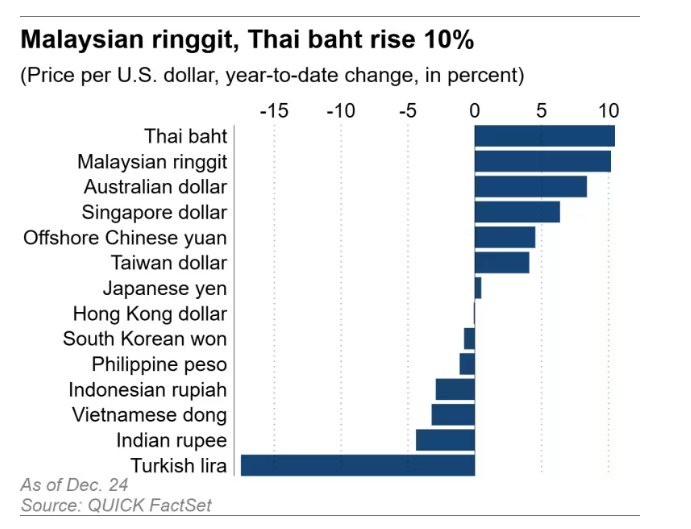

Thị trường ngoại hối trong năm 2025 chứng kiến USD suy yếu khi niềm tin vào Mỹ bị lung lay. Đồng đô la Đài Loan là một trong những đồng tiền hưởng lợi, dù đà tăng sau đó chững lại do dòng vốn ngoại rút ra.

Đồng ringgit Malaysia và baht Thái Lan tăng giá khoảng 10% so với USD, trong khi rupee Ấn Độ và rupiah Indonesia vẫn chịu áp lực. Bà Joey Chew, Trưởng bộ phận nghiên cứu FX châu Á tại HSBC Global Investment Research, nhận xét rằng nhìn chung tiền tệ châu Á có màn thể hiện “khá thất vọng” trong nửa cuối năm, khi bất ổn chính trị tại Mỹ giảm bớt và USD ngừng suy yếu.

Bước sang năm 2026, theo bà Chew, diễn biến của tiền tệ châu Á sẽ chủ yếu phụ thuộc vào sức mạnh của đồng USD và khẩu vị rủi ro của nhà đầu tư toàn cầu.

Trong trường hợp Cục Dự trữ Liên bang Mỹ tiếp tục cân nhắc hạ lãi suất khi thị trường lao động Mỹ suy yếu, đồng USD nhiều khả năng chịu áp lực giảm, qua đó mở ra cơ hội tăng giá cho một số đồng tiền trong khu vực. Tuy nhiên, bà lưu ý rằng những đồng tiền còn tồn tại các vấn đề nội tại riêng sẽ khó có thể tận dụng trọn vẹn xu hướng suy yếu của USD.

Các nhà phân tích của MUFG Bank dự báo thị trường tiền tệ và lãi suất châu Á sẽ chuyển từ trạng thái “hội tụ” sang “phân hóa”, khi yếu tố nội địa như chính sách tài khóa, tiền tệ và triển vọng tăng trưởng đóng vai trò ngày càng lớn.

Trái phiếu

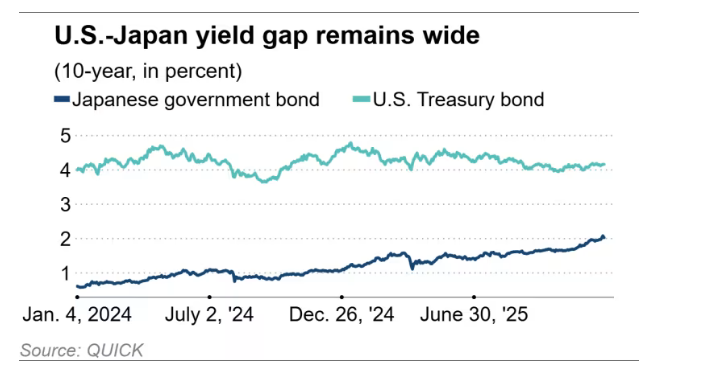

Nhật Bản ghi dấu mốc lịch sử khi Bank of Japan nâng lãi suất lên 0,75%, mức cao nhất kể từ năm 1995. Động thái này đẩy lợi suất trái phiếu Chính phủ kỳ hạn 10 năm vượt 2%, cao nhất trong hơn hai thập kỷ.

Các chiến lược gia của BofA dự báo lợi suất trái phiếu Chính phủ Nhật sẽ tiếp tục xu hướng tăng trong năm 2026, khi nguồn cung tăng lên do thắt chặt tiền tệ và mở rộng tài khóa, trong khi nhu cầu trong nước chưa đủ mạnh để hấp thụ.

Chuyên gia kinh tế Masamichi Adachi của UBS cho biết các cuộc trao đổi với khách hàng gần đây tập trung vào quy mô và tốc độ tăng lãi suất tiếp theo của BOJ, cũng như triển vọng đồng Yên. Theo ông, quan điểm chủ đạo trên thị trường hiện nay là đồng Yên yếu và lãi suất dài hạn cao có thể còn kéo dài, do thiếu các yếu tố đủ mạnh để đảo chiều xu hướng.

Tham khảo Nikkei Asia