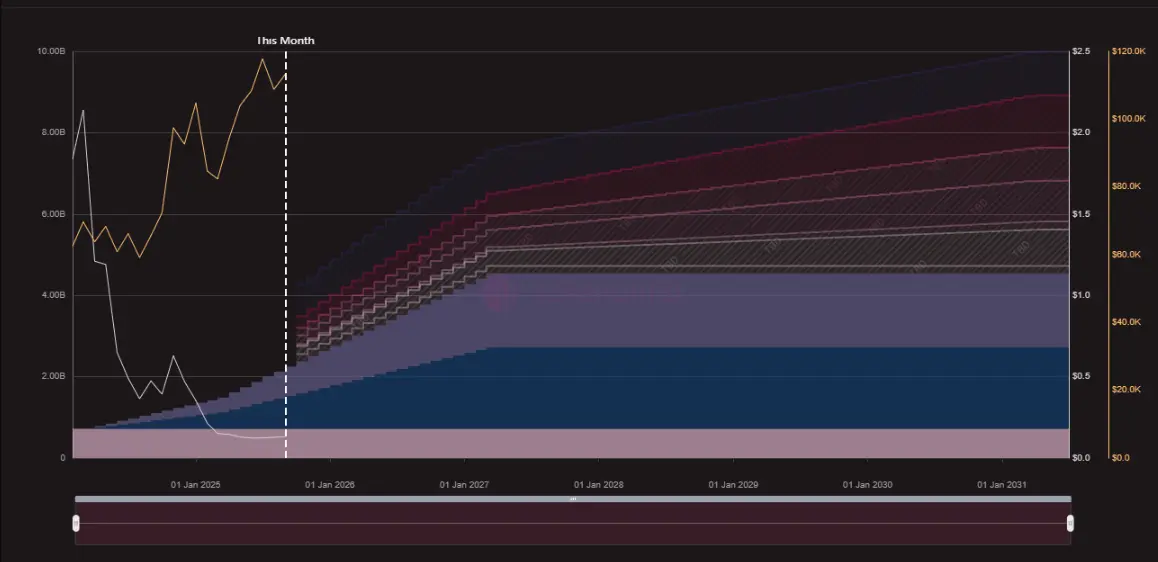

Ngày 20/9/2025, chỉ số TOTAL3 vốn là thước đo vốn hóa của toàn bộ Altcoin ngoại trừ Bitcoin và Ethereum chính thức lập đỉnh mới. Con số xấp xỉ 1,17 nghìn tỷ USD đủ sức tạo nên một bầu không khí hưng phấn, các bảng xếp hạng xanh rực.

Thế nhưng khi đi sâu vào từng token, bức tranh lại đổi sắc khi mà số token phá đỉnh đếm trên đầu ngón tay, trong khi phần đông vẫn lần dò đáy, thanh khoản teo tóp, đồ thị giá đứt gãy bởi những nhịp xả.

Nghịch lý này không phải do một nguyên nhân duy nhất, mà là kết quả của nhiều lực kéo đẩy chồng lớp bởi phương pháp tính của chỉ số, nhịp niêm yết ồ ạt của các sàn,lịch mở khóa trị giá khổng lồ và một chu kỳ 2025 vừa lạ vừa thiếu thuận chiều với Altcoin.

Làn sóng niêm yết ồ ạt làm “phồng” vốn hóa danh nghĩa

Chỉ số TOTAL3 là thước đo tổng vốn hóa các Altcoin. Khi một dự án mới được thêm vào hệ, vốn hóa của chính nó lập tức được cộng vào mẫu số chung, bất kể token đó có tăng hay không. Chỉ riêng tháng 9/2025 đã có 14 dự án niêm yết giao ngay trên Binance trong số này chỉ có USDe của Ethena là stablecoin, còn lại 13 dự án công nghệ đều đã hoàn tất nhiều vòng gọi vốn trước đó.

Điều này có nghĩa các token bước ra thị trường với mức định giá đã được “neo” từ sớm, kèm kỳ vọng lớn và thường là lượng lưu hành ban đầu nhỏ so với tổng cung. Khi nhiều “người mới” đi kèm định giá cao cùng lúc xuất hiện, chỉ số TOTAL3 được nâng lên chủ yếu nhờ phần tử mới chứ không phải nhờ tăng giá đồng loạt ở nhóm cũ.

Năm 2025, hiện tượng các token tỷ đô ngay khi mở màn không hiếm. Ví dụ đơn cử là WLFI, token đại diện của World Liberty Financial đã có vốn hóa khoảng 6,8 tỷ USD ngay lúc niêm yết. Những trường hợp như vậy không chỉ thổi phồng tổng vốn hóa mà còn tạo cảm giác thị trường tăng giá “ảo”.

Nói ví von, mâm cơm trông đầy hơn nhờ nhiều “lá” trang trí, nhưng phần cơm thực tế mỗi người được ăn không hề dày hơn. Hiệu ứng này còn bị tăng cường bởi cách phân phối thanh khoản giữa các sàn. Một token mới thường có thanh khoản tập trung tại vài cặp giao dịch và một hai sàn lớn, orderbook mỏng, độ sâu thấp.

Về mặt số học, vốn hóa được tính từ giá nhân với nguồn cung lưu hành và chỉ cần mức giá tham chiếu ở một cặp thanh khoản mỏng, vốn hóa đã có thể lớn, trong khi khả năng hấp thụ lệnh mua bán thực chưa tương xứng. TOTAL3 vì thế phản ánh một bức ảnh pano rộng nhưng thiếu chiều sâu.

Đọc thêm: Galaxy Research công bố danh sách tiêu chí để mở các quỹ spot ETF cho altcoin

Dư âm của những dự án định giá tỷ đô năm 2024

Cuối 2023 đến đầu 2024, làn sóng AI và kỳ vọng hạ tầng mới đẩy nhiều dự án lớn ra mắt token như Starknet, zkSync, Wormhole… Vốn hóa chung nhờ đó nhích lên, nhưng đi kèm là một “món nợ” cấu trúc.

Các các lịch mở khóa quy mô cực lớn được cài sẵn ngay từ ngày đầu. Trường hợp của Starknet (STRK) cho thấy điều này rất rõ ràng. Tại thời điểm niêm yết, thị trường quy chiếu định giá khoảng 26 tỷ USD, tương đương 2,6 USD mỗi STRK. Lịch mở khóa cho nhà đầu tư bắt đầu từ 1/4/2024, với mỗi đợt khoảng 60 triệu STRK ước tính trị giá khoảng 120 triệu USD (tùy thời giá) chảy vào lưu thông. Đến tháng 12/2024, vốn hóa STRK ghi nhận quanh 1,75 tỷ USD dù giá đã giảm gần bốn lần so với đỉnh.

Mở khóa token không chỉ đơn thuần là tăng nguồn cung, nó là lịch bán có hệ thống. Mỗi kỳ unlock giống như một “đỉnh triều” cung ứng lặp lại, tạo tâm lý chờ xả, khiến người mua ngại vào sớm và người nắm giữ có động lực hạ rủi ro. Khi nhu cầu đầu cơ không còn cuồn cuộn như khi mới niêm yết, mỗi đợt unlock lại trở thành một bài kiểm tra thanh khoản. Vốn hóa danh nghĩa vẫn có thể tăng do nguồn cung lưu hành phình ra, nhưng giá giao dịch bị kéo trượt hoặc dập dềnh không hồi.

Trong khi đó, đội ngũ vận hành và quỹ đầu tư, những người sở hữu phần lớn token khóa thì phải cân đối mục tiêu tài chính với cam kết dài hạn, vô hình trung đặt thêm áp lực lên thị trường thứ cấp. Một lớp nhầm lẫn phổ biến là “FDV ảo” so với vốn hóa lưu hành. Nhiều dự án đi kèm FDV (Fully Diluted Valuation) rất cao, nhưng lượng lưu hành ban đầu nhỏ.

Khi thị trường dùng FDV làm thước đo thành công, gọi vốn định giá theo tương lai, thì các kỳ unlock sau đó chính là hành trình đưa định giá kỳ vọng trở về với thực tế dòng tiền. TOTAL3 hấp thụ toàn bộ sự phình nở này ở phía mẫu số, còn đồ thị giá lại phải tự mình chịu đựng tác động từ phía cung thật.

Đọc thêm: Ethena được dự đoán là Altcoin đáng đầu tư nhất 2025

Chu kỳ 2025 phát đi tín hiệu trái khoáy giữa bối cảnh tưởng như thuận lợi

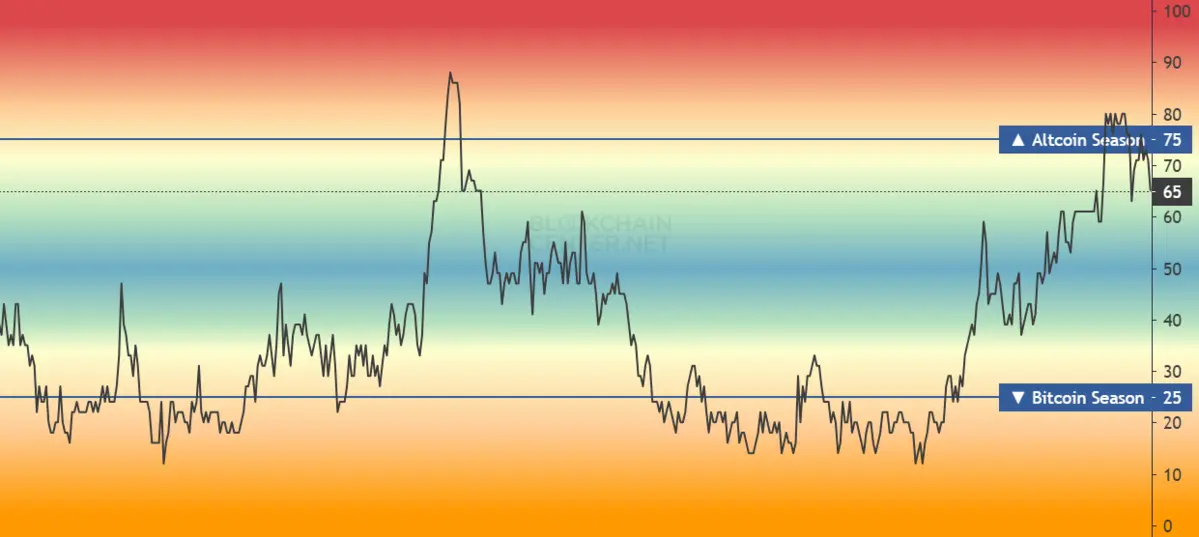

Chu kỳ tăng trưởng hiện tại chứng kiến sự "lạ", khi mà Bitcoin đạt đỉnh trước Halving còn thị trường Altcoin tiên tục dò đáy dù vốn hóa đạt đỉnh, một hiện tượng hiếm thấy trong các chu kỳ trước. Chỉ số Altcoin Season có thời điểm vượt 80 điểm, chỉ số này có thấy đã có dòng tiền xoay vòng sang các Altcoin trên thị trường.

TOTAL3 lập đỉnh, nhà đầu tư dễ liên tưởng đến một mùa bùng nổ rộng khắp. Nhưng dữ liệu giá từng mã lại trái chiều. RDNT và HOOK là hai ví dụ tiêu biểu khi đều lên sàn vào năm 2023, đều có thời điểm được cả thị trường nhắc tới, nhưng đồ thị giá lại suy giảm kéo dài kể từ lúc ra mắt.

Có nhiều lời giải thích bổ trợ cho nghịch lý này. Thứ nhất là phân hóa chất lượng, trong bối cảnh thanh khoản bị thắt chặt, dòng vốn mạo hiểm thận trọng hơn, nhà đầu tư thứ cấp ưu tiên các Altcoin công nghệ lõi và các token có dòng tiền nội sinh, bỏ qua số đông Altcoin “mới mà cũ”—mới trên sàn nhưng mô hình kinh doanh và giá trị chưa thuyết phục.

Thứ hai là phân mảnh thanh khoản giữa CEX và DEX khi cùng một token có thể có nhiều bể thanh khoản nhỏ rời rạc, khiến giá biến động nhiều hơn nhưng khả năng tăng bền vững lại kém.

Thứ ba là chi phí cơ hội, khi Bitcoin và một số đầu tàu tăng mạnh, suất sinh lời kỳ vọng của Altcoin phải cao hơn đáng kể mới thu hút được dòng tiền luân chuyển nhưng hiện tại chỉ có số ít Altcoin làm được điều này. Việc tài sản trong túi không tăng trưởng càng khiến nhiều nhà đầu tư bán tháo để xoay danh mục, vô hình chung càng làm giá các tài sản này tiếp tục đà giảm.

Mặt khác, các chỉ báo phái sinh như funding rate, open interest hay tỷ lệ sử dụng đòn bẩy có thể khiến biến động ngắn hạn bị khuếch đại. Trong một thị trường nơi phần lớn nhà đầu tư theo giá hơn là theo dòng tiền nền tảng, mỗi nhịp rũ đòn bẩy lại làm mỏng thêm niềm tin với những token vốn không có câu chuyện doanh thu. Kết quả là một “mùa Altcoin lạ” khi chỉ số tổng rực rỡ, nhưng trải nghiệm của nhà đầu tư phổ thông phần nhiều là con số âm.

Khi chỉ số tổng không còn là “kim chỉ nam” cho từng Altcoin

Điểm chung của bối cảnh hiện tại nằm ở sự lệch pha giữa thước đo toàn thị trường và sức khỏe vi mô của từng token. TOTAL3 tăng vì tập hợp nhiều tài sản mới có định giá lớn, còn giá hầu hết Altcoin lại giảm vì những lý do riêng như lịch mở khóa đều đặn, phân phối token tập trung, thanh khoản mỏng, mô hình giá trị chưa chứng minh, lộ trình sản phẩm trễ hẹn, hay đơn giản là kỳ vọng quá đà từ giai đoạn 2023 - 2024.

Sự thật khó chịu là phần đông dự án không thể chạy nhanh hơn lịch unlock của chính mình. Dòng tiền mới đòi hỏi điểm nhấn mới, hoặc tối thiểu là tiến độ sản phẩm và số liệu người dùng.

Khi câu chuyện chỉ dừng ở một whitepaper đẹp và một lộ trình kéo dài, thị trường sẽ quay trở lại với những câu hỏi rất cơ bản rằng doanh thu ở đâu, phí ở đâu, người dùng trả tiền cho điều gì, cơ chế tích lũy giá trị ra sao và động lực nào thúc đẩy token.Trong môi trường đó, mỗi kỳ mở khóa token lại trở thành một bài kiểm tra chịu đựng của token, còn TOTAL3 chỉ là một tấm phông nền đẹp.

TOTAL 3 đang ru ngủ nhà đầu tư

Một chỉ số tổng đẹp không phải bảo chứng cho danh mục xanh. Khi phần lớn Altcoin dò đáy giữa lúc TOTAL3 lập đỉnh, điều đó nói lên rằng thị trường đang được dẫn dắt bởi lớp tài sản rất khác những gì bạn đang nắm giữ, hoặc bởi những token mới có định giá cao chảy vào chỉ số.

Trong bối cảnh như vậy, trọng tâm phân tích nên chuyển từ “thị trường có lên không” sang “token cụ thể này có lý do để lên không”. Cần đọc kỹ lịch mở khóa token theo tháng, xem các mốc cliff, ước lượng áp lực bán tiềm năng và đối chiếu với thanh khoản trung bình ngày.

Cần kiểm tra cấu trúc phân bổ giữa tỷ lệ đội ngũ phát triển, quỹ, kho bạc, cộng đồng, và các chương trình khuyến khích. Cần đánh giá mô hình tích lũy giá trị, để hiểu rằng token có động lực tăng trưởng hay không, cơ chế burn ra sao, có cầu sử dụng thực không hay chỉ là token quản trị.

Cuối cùng, cũng nên nhìn thẳng vào bài toán kỳ vọng. Nếu một token được niêm yết ở mức định giá quá cao, thì biên độ an toàn cho nhà đầu tư thứ cấp rất mỏng. Khi khẩu vị rủi ro chưa rộng mở, một dự án muốn đi lên phải hoặc tạo nổi bật về sản phẩm và số liệu, hoặc chứng minh được con đường tích lũy giá trị rõ ràng cho token.

Còn nếu không, mỗi kỳ mở khóa token sẽ giống như một chiếc neo kéo giá trì trệ và tình trạng “TOTAL3 lập đỉnh, còn danh mục đầu tư lập đáy” sẽ còn tiếp diễn.

- Nvidia lập kỷ lục mới, vượt Microsoft trở thành công ty giá trị nhất thế giới

- Coinbase niêm yết 4 token mới trong quý 2/2025: Tín hiệu tăng tốc chiến lược mở rộng thị trường tại EU

- Binance Thông Báo Huỷ Hàng Loạt Token Vào Ngày 4 Tháng 7 Sắp Tới

- Robinhood cho phép Staking và giao dịch phái sinh Crypto

- Aptos Labs cùng Jump Crypto giới thiệu Shelby - mạng lưu trữ nóng phi tập trung