Cốt lõi của token hoá tài sản thực (tokenization) là quá trình chuyển quyền sở hữu tài sản trong thế giới thực - từ cổ phiếu, trái phiếu, bất động sản, quỹ đầu tư tư nhân, cho đến cả nghệ thuật - thành token kỹ thuật số được ghi lại trên blockchain.

Tokenization tiếp nối sự phát triển từng bước của ngành tài chính, từ quỹ tương hỗ đến tài khoản quản lý riêng, quỹ tín thác đầu tư tập thể, và quỹ ETF. Theo các nhà phân tích của Bank of America, mô hình này có thể tái định hình cách nhà đầu tư tiếp cận và quản lý tài sản bằng cách mang lại nhiều lợi thế so với cấu trúc truyền thống, tuy nhiên cũng có những rủi ro nhất định mà nhà đầu tư cần chú ý.

Những lợi ích chính của Tokenization

Cải thiện tính thanh khoản là lợi ích quan trọng nhất của tokenization, với các giao dịch 24/7 có thể mở ra thị trường thứ cấp cho những tài sản tư nhân trước đây kém thanh khoản, cùng với việc thanh toán nhanh, không vướng mắc, loại bỏ các độ trễ nhiều ngày vốn phổ biến trong thị trường tài chính hiện nay.

Ngoài ra, tokenization cũng cho phép sở hữu theo phần nhỏ, giúp giảm mức đầu tư tối thiểu và mở rộng khả năng tiếp cận danh mục đầu tư. Tính minh bạch là một lợi thế khác, khi sổ cái blockchain cung cấp hồ sơ bất biến và công khai về quyền sở hữu cũng như giao dịch.

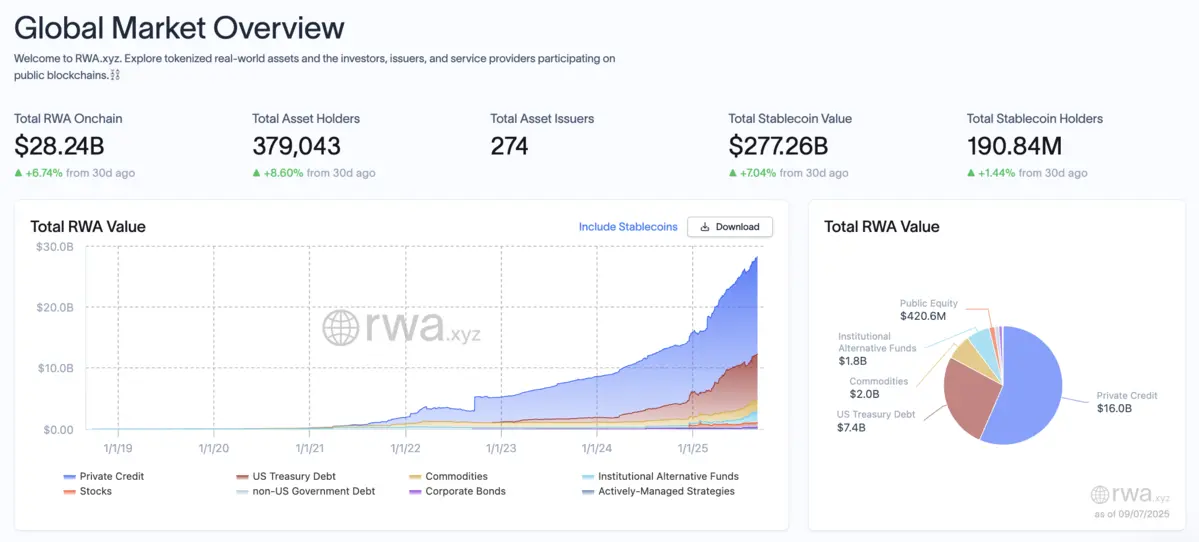

Việc triển khai tokenization cũng đem lại chi phí thấp hơn do loại bỏ trung gian, trong khi smart contract có thể tự động hóa các quy trình quan trọng như chi trả cổ tức, phân phối coupon, quyền biểu quyết, đồng thời hỗ trợ điều hướng yêu cầu pháp lý và cả những phức tạp trong gọi vốn private equity, báo cáo lưu ý. Theo nhà cung cấp dữ liệu RWA.xyz, giá trị tài sản thực được đưa lên on-chain hiện đã vượt 28 tỷ USD, và dự kiến sẽ còn tăng mạnh trong những năm tiếp theo.

Đọc thêm: Châu Á - Thái Bình Dương dẫn đầu xu hướng token hóa tài sản RWA

Những rủi ro của Tokenization

Tuy nhiên, Bank of America cảnh báo rằng tokenization phải đối mặt với những rào cản lớn trước khi đạt được sự chấp nhận rộng rãi.

Sự bất định về pháp lý vẫn là thách thức lớn nhất cho RWA và cả ngành crypto. Trong khi các nhà hoạch định chính sách Mỹ đã thể hiện sự ủng hộ, chính quyền tương lai có thể đảo ngược hướng đi, và nhiều khu vực pháp lý vẫn đang trong quá trình xây dựng quy định.

Lưu ký tài sản là mối lo khác, vì nhà đầu tư có nguy cơ mất quyền truy cập nếu private key bị thất lạc, trong khi giải pháp lưu ký đạt chuẩn tổ chức vẫn chưa hoàn thiện và cần thời gian để phát triển. Về mặt công nghệ, lỗ hổng trong smart contract hoặc nền tảng blockchain có thể bị lợi dụng, và việc tích hợp với hạ tầng tài chính truyền thống cũng là trở ngại, do hầu hết các tổ chức vẫn phụ thuộc vào hệ thống cũ.

Ngoài ra, thị trường Mỹ hiện tại đã cung cấp tính thanh khoản dồi dào, chi phí thấp, và bảo vệ nhà đầu tư mạnh mẽ cho tài sản giao dịch công khai, khiến cho phiên bản token hóa kém hấp dẫn hơn. Việc triển khai các tài sản RWA cho các nhà đầu tư ngoài thị trường Mỹ cũng gặp phải nhiều khó khăn khi các nhà đầu tư ở đây không hiểu rõ định giá tài sản cũng như cách thức vận hành tại thị trường Mỹ, dẫn tới giá trị giao dịch của nhiều loại tài sản bị hạn chế.

Tài sản thực (RWA) khi được token hóa mở ra tiềm năng khổng lồ cho thị trường tài chính, giúp tăng tính thanh khoản, giảm chi phí và mở rộng cơ hội tiếp cận cho nhiều nhà đầu tư toàn cầu. Tuy nhiên, nhà đầu tư nên tiếp cận thận trọng, ưu tiên các dự án minh bạch, có đối tác uy tín và tuân thủ quy định pháp lý để hạn chế rủi ro trong giai đoạn thị trường còn sơ khai.

Đọc thêm: Thực trạng của RWA: Vì sao chỉ mã hóa tài sản là chưa đủ?