Giả thuyết cho rằng Tài chính Phi tập trung (DeFi) không phải là sự tiến hóa chắc chắn của tài chính toàn cầu mà là một phòng thí nghiệm toàn cầu đang hoạt động mà không có “lưới an toàn”, nơi những thất bại mang tính hệ thống được khuếch đại bởi tính kết nối phức tạp, đòn bẩy quá mức, và sự thiếu vắng các cơ chế cứu trợ truyền thống, tạo ra nguy cơ khủng hoảng vượt xa giới hạn của thị trường tiền mã hóa.

Đọc thêm: Ngòi nổ mang tên Satoshi Nakamoto: Siêu cường Nhật Bản sẽ sụp đổ bởi "cha đẻ" Bitcoin

Sự “lạc quan” về DeFi thường được xây dựng trên nền tảng của tự do hóa, minh bạch, và dân chủ hóa tài chính. Hãy tưởng tượng, bạn đang có một khối Lego, các mảnh ghép cấu trúc liên kết chặt chẽ với nhau, mỗi mảnh ghép tương tự như một hợp đồng thông minh trên mạng lưới blockchain, đó chính là hình thái tinh vi hệ thống tiền tệ trên blockchain. Chính sự phụ thuộc này, vốn được ca ngợi là sự đổi mới, lại là nguồn gốc của một loại rủi ro hệ thống mà Phố Wall năm 2008 khó có thể sánh được.

Tính kết nối siêu phức tạp và hiệu ứng Domino toàn diện

Năm 2008, cuộc khủng hoảng tài chính bùng nổ do sự sụp đổ của các công cụ phái sinh nhà đất và các hợp đồng hoán đổi rủi ro tín dụng (CDS). Mặc dù phức tạp, các mối liên kết này phần lớn vẫn nằm dưới sự kiểm soát của các tổ chức tập trung lớn.

Trong khi đó, hệ thống Tài chính Phi tập trung (DeFi) được thiết kế để kết nối mọi thứ một cách tự động và không cần sự cho phép. Hầu hết các giao thức DeFi cốt lõi, từ cho vay (như Aave, Compound) đến stablecoin (như MakerDAO), đều là các mảnh ghép được xây dựng chồng lên nhau. Cụ thể, một tài sản có thể được đặt làm tài sản thế chấp ở giao thức A, được vay mượn và sau đó được tái đầu tư để tạo ra lợi suất ở giao thức B, rồi tiếp tục được dùng làm tài sản thế chấp cho giao thức C. Cơ chế này tạo ra một chuỗi phụ thuộc thanh khoản vô hình vô cùng phức tạp.

Đọc thêm: Liệu Satoshi Nakamoto đã sớm bị chính phủ Hoa Kỳ bắt giữ và giam cầm tại "Địa ngục" ADX Florence?

Sự sụp đổ của hệ sinh thái Terra-Luna và stablecoin thuật toán UST vào tháng 5 năm 2022 là minh chứng rõ ràng nhất cho rủi ro này. Mặc dù Terra-Luna chỉ là một giao thức, sự sụp đổ của nó đã phá hủy 40 tỷ USD giá trị chỉ trong vài ngày và gây ra hiệu ứng lây lan khổng lồ:

Đầu tiên, các quỹ đầu cơ lớn như Three Arrows Capital (3AC) đã phá sản do nắm giữ Luna và các vị thế đòn bẩy liên quan. Tiếp theo, các nền tảng cho vay thuộc Tài chính Tập trung (CeFi) như Celsius Network và Voyager Digital cũng bị tê liệt và mất khả năng chi trả do khoản nợ lớn của 3AC và việc quản lý rủi ro thanh khoản kém đối với các tài sản DeFi mà họ nắm giữ. Sự kiện này cho thấy một lỗ hổng trong một mảnh ghép "Lego" đã trực tiếp làm sụp đổ nhiều tổ chức tập trung và phi tập trung khác, minh họa cho một mô hình lây lan thanh khoản và đòn bẩy nhanh và sâu hơn so với sự lây lan tín dụng truyền thống.

Đòn bẩy tự động hóa và thiếu vắng lưới an toàn

Nếu khủng hoảng 2008 có thể được định nghĩa bằng các giao dịch phức tạp được che đậy, thì rủi ro hệ thống của DeFi lại nằm ở tốc độ và sự tàn nhẫn của tính tự động. Các giao thức DeFi cho phép vay mượn với tỷ lệ thế chấp thấp (đòn bẩy cao) và việc thanh lý được thực hiện ngay lập tức bằng hợp đồng thông minh khi giá tài sản thế chấp chạm đến ngưỡng quy định.

Trong TradFi, khi một tổ chức lớn gặp rủi ro, chính phủ hoặc ngân hàng trung ương (Fed hoặc các cơ quan tương đương) có thể can thiệp với các biện pháp như bơm thanh khoản khẩn cấp, quốc hữu hóa, hoặc áp dụng các chương trình giải cứu (ví dụ: Chương trình TARP sau 2008). Trong DeFi, không có cơ chế cứu trợ nào như vậy. Tiền tệ bị khóa trong hợp đồng và việc thanh lý là không thể đảo ngược.

Đọc thêm: Bitcoin: Món quà của Satoshi hay vũ khí tài chính của Hoa Kỳ?

Dẫn chứng cụ thể ở đây chúng ta có các đợt sụt giảm thị trường nhanh chóng, chẳng hạn như sự kiện “thứ 5 đen tối” (Black Thursday) vào tháng 3 năm 2020 hay cú sốc thanh khoản sau vụ sập FTX vào cuối năm 2022, hàng trăm triệu USD tài sản đã bị thanh lý tự động trong vòng vài phút. Các giao thức vay mượn lớn như MakerDAO đã chứng kiến giá trị thế chấp giảm mạnh, buộc các nhà đầu tư phải nạp thêm tài sản hoặc bị thanh lý ngay lập tức.

Tính chất tự động này không cho thị trường cơ hội để "thở" hay cho phép các bên liên quan đàm phán cứu vãn, biến những đợt điều chỉnh thông thường thành thác đổ thanh lý (liquidation cascade) làm trầm trọng thêm sự sụp đổ. Kết quả của việc tự động hoá quá mức sẽ để lại hậu quả tài chính tệ hại hơn bao giờ hết.

Phạm vi ảnh hưởng toàn cầu và sự vắng mặt của Chính phủ

Khủng hoảng 2008 là một sự kiện có trọng tâm địa lý rõ ràng, nó diễn ra chủ yếu tại thị trường Mỹ và Châu Âu, do đó nhóm các quốc gia và chính phủ G20 có thể khoanh vùng và phối hợp hành động. Ngược lại, DeFi là một hệ thống phi biên giới và vô danh.

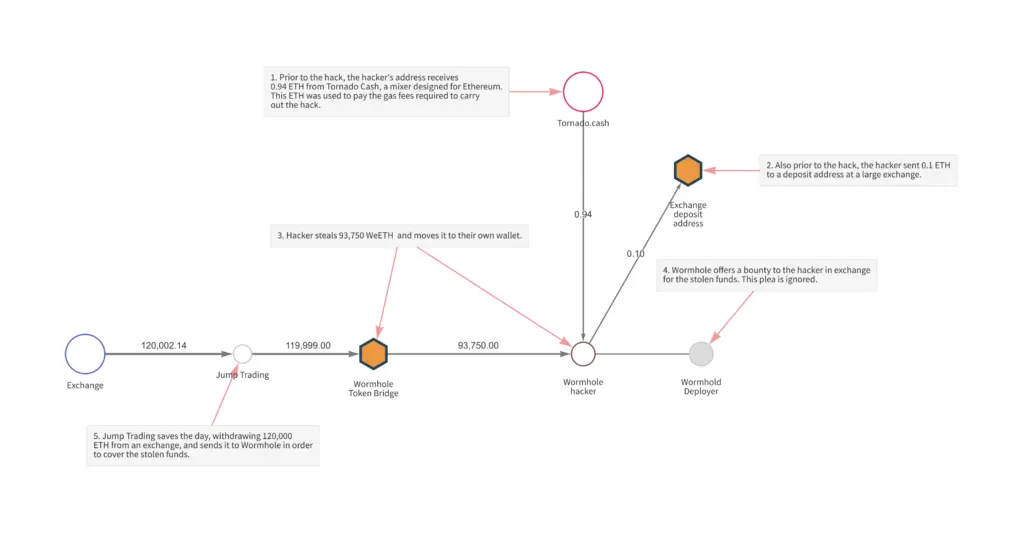

Khi một lỗ hổng DeFi bị khai thác (ví dụ: các vụ hack cầu nối xuyên chuỗi Ronin và Wormhole), vốn của nhà đầu tư bị mất đi trên quy mô toàn cầu ngay lập tức. Không có cơ quan pháp lý duy nhất nào có thể đóng băng tài khoản, không có tòa án nào có thể ra lệnh thu hồi tài sản bị đánh cắp khỏi giao thức. Điều này làm cho sự ổn định hệ thống trở thành trách nhiệm của các nhà phát triển ẩn danh và những người nắm giữ token, chứ không phải các tổ chức có trách nhiệm giải trình.

Hơn nữa, rủi ro không chỉ dừng lại trong "bong bóng crypto." Với việc các tổ chức tài chính truyền thống (TradFi), các quỹ hưu trí và các công ty công nghệ lớn bắt đầu tích hợp hoặc đầu tư vào tài sản kỹ thuật số (đặc biệt là sau sự xuất hiện của các quỹ ETF Bitcoin spot), một sự sụp đổ lớn của DeFi có khả năng gây ra sự mất niềm tin nghiêm trọng vào toàn bộ không gian tài sản kỹ thuật số. Điều này có thể dẫn đến hiệu ứng lan tỏa tâm lý và thanh khoản ngược lại vào các thị trường truyền thống, nơi các tổ chức này phải bán tháo tài sản TradFi để bù đắp cho những khoản lỗ kỹ thuật số.

Rủi ro quản trị và ảo ảnh phi tập trung

Lý tưởng của DeFi là phi tập trung, nhưng thực tế, hầu hết các giao thức lớn đều phụ thuộc vào một cơ chế quản trị (Governance) tập trung cao độ, thường là các Tổ chức Tự trị Phi tập trung (DAO) được kiểm soát bởi một nhóm nhỏ các nhà đầu tư lớn hoặc các nhà sáng lập nắm giữ số lượng token chi phối. Sự tập trung quyền lực này tạo ra một điểm yếu đơn lẻ về mặt đạo đức và bảo mật.

Đọc thêm: Aster DEX có đang bị thổi phồng quá mức? Vậy tiềm năng và rủi ro tiềm ẩn của dự án này là gì?

Khi một giao thức bị tấn công hoặc gặp khủng hoảng thanh khoản, quyết định thay đổi các tham số hợp đồng (như tăng lãi suất, thay đổi tỷ lệ thế chấp, hoặc thậm chí "đóng băng" tài sản) phải được thực hiện nhanh chóng. Tuy nhiên, các giao thức thường cần một "Khóa Quản Trị" (Admin Key), đôi khi được giữ bởi một ví đa chữ ký (multisig wallet) với chỉ vài thành viên cốt lõi. Sự tồn tại của "công tắc khẩn cấp" này bác bỏ tuyên bố về tính phi tập trung triệt để và mở ra nguy cơ các thành viên cốt lõi bị đe dọa, bị mua chuộc, hoặc tự ý hành động nhằm bảo vệ lợi ích cá nhân thay vì lợi ích cộng đồng.

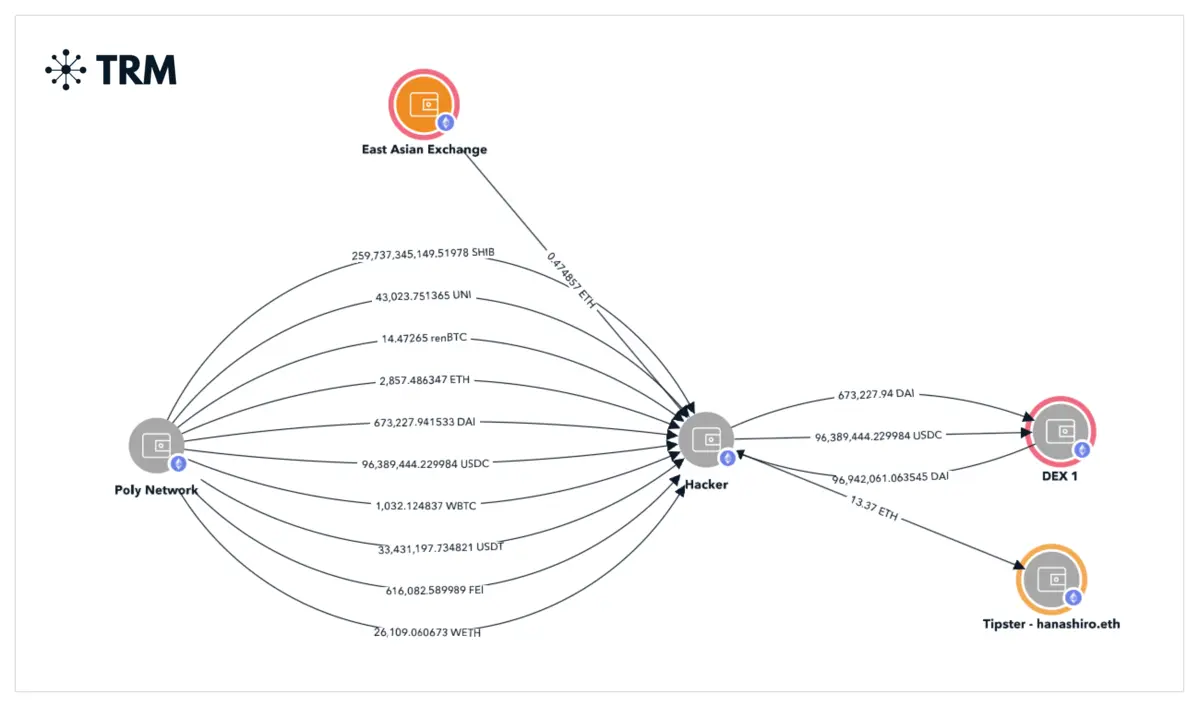

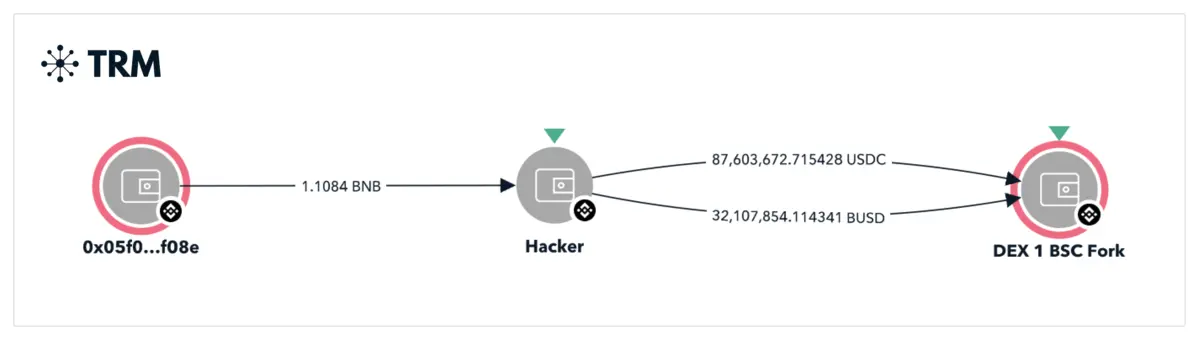

Hãy nhớ đến sự kiện giao thức Poly Network bị hack vào năm 2021 (thiệt hại hơn 600 triệu USD) đã kết thúc bằng việc hacker trả lại tiền—không phải do cơ chế tự động của DeFi, mà là do một chuỗi đàm phán dựa trên niềm tin và sự đồng ý của hacker. Quan trọng hơn, các giao thức sau đó đã phải thực hiện các thay đổi khẩn cấp thông qua các ví multisig, cho thấy các "công tắc chết" vẫn nằm trong tay một số ít người, chứng minh rằng sự ổn định cuối cùng của DeFi vẫn phụ thuộc vào sự tập trung quyền lực tạm thời khi đối mặt với hiểm nguy.

Tiên đoán hậu quả về kịch bản "mùa đông tiền tệ kỹ thuật số"

Nếu một thất bại DeFi lớn xảy ra, ví dụ, sự sụp đổ đồng thời của một Stablecoin chính và một giao thức cho vay lớn, hậu quả sẽ vượt xa sự biến động thị trường thông thường và dẫn đến ba hệ lụy mang tính hệ thống, ảnh hưởng trực tiếp đến TradFi và quyền tự do tài chính:

Sụp đổ của các "cầu nối" TradFi-Crypto

Sự tham gia ngày càng sâu rộng của các tổ chức tài chính truyền thống (TradFi) vào không gian Tài chính phi tập trung (DeFi) đã tạo ra một cầu nối, khiến thị trường TradFi dễ bị tổn thương hơn trước các cú sốc từ DeFi. Các tổ chức TradFi hiện đã tham gia thông qua nhiều hình thức như thành lập quỹ đầu tư mạo hiểm, cung cấp dịch vụ lưu ký tài sản số, và ra mắt sản phẩm tài chính liên quan như Quỹ hoán đổi danh mục (ETF). Nếu một khủng hoảng DeFi lớn xảy ra, các quỹ và sản phẩm này sẽ phải đối mặt với làn sóng rút vốn và thanh lý tài sản hàng loạt, gây thiệt hại trực tiếp.

Đọc thêm: Top các dự án bị "ghét nhất" trong thời gian qua và cơ hội bất ngờ trở lại

Hiệu ứng không dừng lại ở đó mà sẽ tạo ra sự lây lan tài chính rộng hơn. Các tổ chức nắm giữ tài sản liên quan đến DeFi—ví dụ như công ty khai thác tiền mã hóa, công ty công nghệ blockchain, hoặc ngân hàng có tiếp xúc với các sàn giao dịch—sẽ phải đối mặt với nguy cơ thua lỗ nặng hoặc bị yêu cầu ký quỹ bổ sung. Để bù đắp cho những tổn thất này, họ có thể buộc phải bán tháo tài sản truyền thống, đặc biệt là chứng khoán công nghệ, tạo ra một áp lực bán gián tiếp có khả năng làm rung chuyển các thị trường chứng khoán chính.

Chúng ta đã có những dẫn chứng về sự mong manh này. Mặc dù nguyên nhân chính không hoàn toàn là do DeFi, sự sụp đổ của các ngân hàng như Silvergate, Silicon Valley Bank (SVB) và Signature Bank vào năm 2023 đã cho thấy rõ mức độ nhạy cảm của các tổ chức TradFi có quan hệ mật thiết với ngành công nghiệp tiền mã hóa. Một sự cố DeFi lớn trong tương lai có thể đóng vai trò là giọt nước tràn ly đối với các tổ chức TradFi đang có vị thế tài chính yếu kém.

Đọc thêm: Tại sao Việt Nam là vùng đất start-up màu mỡ nhưng lại rất "khát" kỳ lân công nghệ?

Sự can thiệp pháp lý toàn diện

Trong sự vắng mặt của cơ chế cứu trợ, phản ứng mặc định của chính phủ sẽ là kiểm soát. Các nhà lập pháp và cơ quan quản lý sẽ viện dẫn lý do bảo vệ nhà đầu tư và sự ổn định hệ thống để áp đặt các quy tắc hà khắc, điều này có thể dẫn đến hai hậu quả chính.

Thứ nhất, chính phủ có thể cấm đoán một số giao thức, các giao thức cho vay và những mô hình thuật toán phức tạp sẽ bị xem là quá rủi ro và bị cấm hoạt động đối với công dân dưới quyền tài phán của họ.

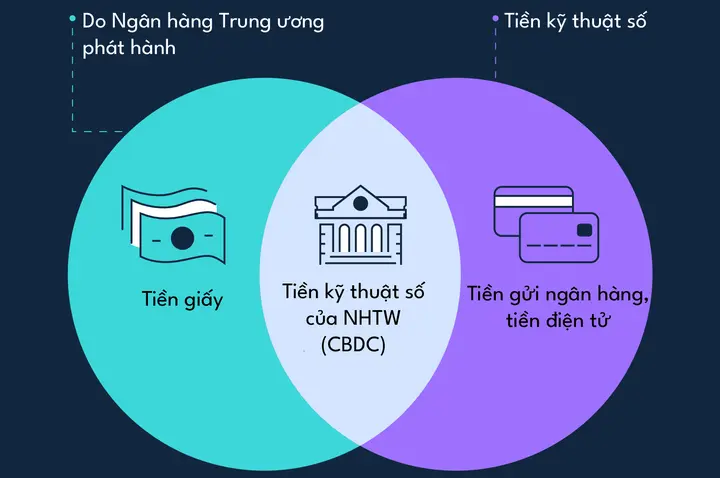

Thứ hai, chính phủ sẽ tiến hành tập trung hóa bắt buộc. Cụ thể, họ sẽ thúc đẩy mạnh mẽ việc áp dụng Tiền tệ Kỹ thuật số của Ngân hàng Trung ương (CBDC) và yêu cầu các điểm truy cập (gateways) giữa tiền pháp định và tiền mã hóa phải được cấp phép và chịu sự giám sát nghiêm ngặt, từ đó giết chết tính ẩn danh và tự do của DeFi. Sự can thiệp này, dù là cần thiết trong mắt chính quyền, sẽ tước đi khả năng đổi mới và tính phi tập trung triệt để của không gian này, biến DeFi từ một "phòng thí nghiệm tự do" thành một "lồng thí nghiệm được quy định nghiêm ngặt".

Mất niềm tin diện rộng

Rủi ro lớn nhất của DeFi không phải là tiền mà là niềm tin. Toàn bộ luận điểm của DeFi dựa trên niềm tin rằng mã nguồn là luật pháp, và toán học là đáng tin cậy hơn con người. Một cuộc khủng hoảng hệ thống do lỗi logic trong hợp đồng thông minh, hoặc do tính thanh lý tự động gây ra sự tàn phá quá lớn, sẽ làm lung lay niềm tin vào nguyên tắc này.

Điều này có thể dẫn đến một "mùa đông tiền tệ kỹ thuật số" kéo dài, không chỉ đơn thuần là sự sụt giảm giá trị tài sản, mà là sự rút lui của các kỹ sư, nhà phát triển và vốn con người khỏi không gian này. Giới học thuật và công chúng sẽ chuyển từ tôn vinh công nghệ blockchain sang coi nó là một thất bại tốn kém và nguy hiểm, làm trì hoãn hàng thập kỷ tiềm năng phát triển thực sự của công nghệ sổ cái phân tán.

Phòng thí nghiệm Defi và rủi ro chuỗi phản ứng

DeFi thực sự là một Phòng Thí Nghiệm Toàn Cầu vĩ đại, nơi các mô hình tài chính mới đang được thử nghiệm với tốc độ chóng mặt. Nhưng đây cũng là phòng thí nghiệm mà các phản ứng hóa học không được kiểm soát. Rủi ro hệ thống trong DeFi không chỉ đến từ sự bất minh của các tổ chức tập trung, mà từ sự hoàn hảo tàn nhẫn của các hợp đồng thông minh kết hợp với đòn bẩy vô hạn, một mạng lưới liên kết siêu phức tạp, và sự tập trung quyền lực ẩn giấu trong cơ chế quản trị.

Đọc thêm: Đu theo "cá voi" có phải là chiến lược hay? Sức hút và cạm bẫy của việc theo dõi ví crypto là gì?

Giả thuyết này cảnh báo rằng cho đến khi các cơ chế giảm thiểu rủi ro, các giao thức cứu trợ tự động (protocol-level bailouts), và các quy tắc quản lý thanh khoản rõ ràng được tích hợp vào cốt lõi của DeFi, nó vẫn là một quả bom hẹn giờ tiềm ẩn.

Nếu quả bom này phát nổ, quy mô và tốc độ lây lan của nó có thể vượt qua mọi bài học mà thế giới đã học được từ cuộc khủng hoảng Phố Wall năm 2008. Rủi ro không chỉ là mất mát tài sản, mà là sự xói mòn nghiêm trọng niềm tin vào khả năng kiểm soát tài chính của nhân loại trong kỷ nguyên số, mở đường cho sự tập trung hóa bắt buộc và sự can thiệp hà khắc từ chính quyền.

Tuyên bố miễn trừ trách nhiệm: Toàn bộ nội dung trong bài viết, phân tích này chỉ mang tính chất tham khảo, phân tích chuyên môn và dự báo về các khả năng có thể xảy ra. Giả thuyết này không phải là lời kêu gọi thù ghét, ủng hộ hoặc khuyến nghị đầu tư đối với bất kỳ đối tượng, sự kiện hay sản phẩm nào. Người đọc được khuyến nghị thực hiện nghiên cứu độc lập và hoàn toàn tự chịu trách nhiệm về mọi quyết định cá nhân.

- Nvidia lập kỷ lục mới, vượt Microsoft trở thành công ty giá trị nhất thế giới

- Coinbase niêm yết 4 token mới trong quý 2/2025: Tín hiệu tăng tốc chiến lược mở rộng thị trường tại EU

- Binance Thông Báo Huỷ Hàng Loạt Token Vào Ngày 4 Tháng 7 Sắp Tới

- Robinhood cho phép Staking và giao dịch phái sinh Crypto

- Aptos Labs cùng Jump Crypto giới thiệu Shelby - mạng lưu trữ nóng phi tập trung